IBK투자증권은 27일 기아에 대해 2분기 사상 최고 실적을 기록했다며 투자의견 '매수'와 목표주가 12만원을 유지했다.

기아는 올해 2분기 매출액 21조9000억원, 영업이익 2조2000억원을 거둬 전년 동기대비 각각 19%, 50% 늘어난 실적을 기록했다. 이는 1분기에 이어 사상 최대치 규모다. 영업이익률도 10.2%로 사상 첫 두 자릿수를 달성했다.

이상현 IBK투자증권 연구원은 "가장 높았던 원자재 가격 반영이 3분기에 예정돼 있다"며 "내년 경기침체 우려로 인센티브 확대 우려가 존재하지만 높아진 점유율과 상품성에 걸맞은 높은 수준의 실적이 하반기에도 유지될 것으로 본다"고 관측했다.

도매판매는 2분기 연속 개선 추세를 이어갔다. 판매대수 감소 영향이 잦아들면서 평균판매단가(ASP)와 환율 상승 등으로 매출이 19% 증가했다.

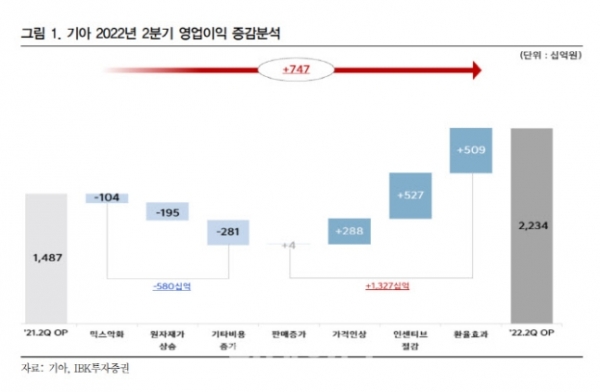

2분기 영업이익 증감을 요인별로 살펴보면 ASP 상승(3000억원)과 인센티브 절감(5000억원), 환율 상승(5000억원) 효과 등 긍정적인 영향이 크게 작용했다고 이 연구원은 분석했다. 결과적으로 7000억원의 영업이익이 증가했다는 평가다.

이밖에 전용 전기차인 EV6 출시로 선진시장 내 EV 판매도 빠르게 확대되고 있다. 2분기 친환경차 판매는 13만3000대로 전년 대비 79% 증가했다. EV6와 2세대 니로 EV 판매가 본격화되면서 국내시장에서 EV 판매비중은 10%를 거뒀다. 유럽 및 미국에서도 각각 13%, 6%로 판매비중을 높여나가고 있다.

이 연구원은 "EV6의 경우 하반기 생산능력 확대를 추진하고 있어 2세대 니로 EV와 함께 기아의EV 시장 점유율을 확대에 기여할 것"이라며 "내년 상반기 출시될 EV9 전기차는 기아의 첫 SUV 전기차이고 플래그쉽으로서 높은 판매가격이 시장에서 받아들여질지 바로미터 역할을 하게 될 것"이라고 진단했다.